Wir können und wir wollen auch keine Namen nennen, nicht nur aus Gründen des Kunden-Schutzes. Allein schon die dominierende Kunden-Individualität und damit der Ausschluß von Universalangeboten gestattet uns hier jedoch einen anonymisierten Blick auf unsere Strategie–Portfolios, die wir als Ergebnis unserer Indikationsgesteuerten Asset Allocation erfolgreich im Bereich des Consulting für unsere Kunden umsetzen durften.

Dargestellt ist eine „Strategische Positionierung auf den Kapitalmärkten“ mit einer -stark vereinfachenden- Berücksichtigung von jeweils nur zwei Benchmark-Bestandteilen, die jedoch repräsentativ für über 70% der institutionellen Anleger ist.

Die langfristigen Ergebnisse seit 2006 fallen – wie zu erwarten – relativ ernüchternd aus. Es zeigt in Form der blauen Quadrate aber zum einen, dass, in potenzieller Abwesenheit eines prophetischen Consultants, allein schon die sog. „naive Allokation“ durch eine einfache, feste Gleichgewichtung von Aktien und Renten die gröbsten Fehler bei der Wahl der „richtigen“ Benchmark hätten vermieden werden können. Es zeigt aber auch in Form der gelben Kreise, dass durch die Einführung von dynamischen und momentum-orientierten Allokationsstrategien im Aktien-Renten-Bereich nicht „nur“ eine deutliche Outperformance hätte erreicht werden können, sondern dies auch auf einer asymmetrischen Basis erfolgt wäre.

Asymmetrie: Mehr Rendite bei weniger Risiko!

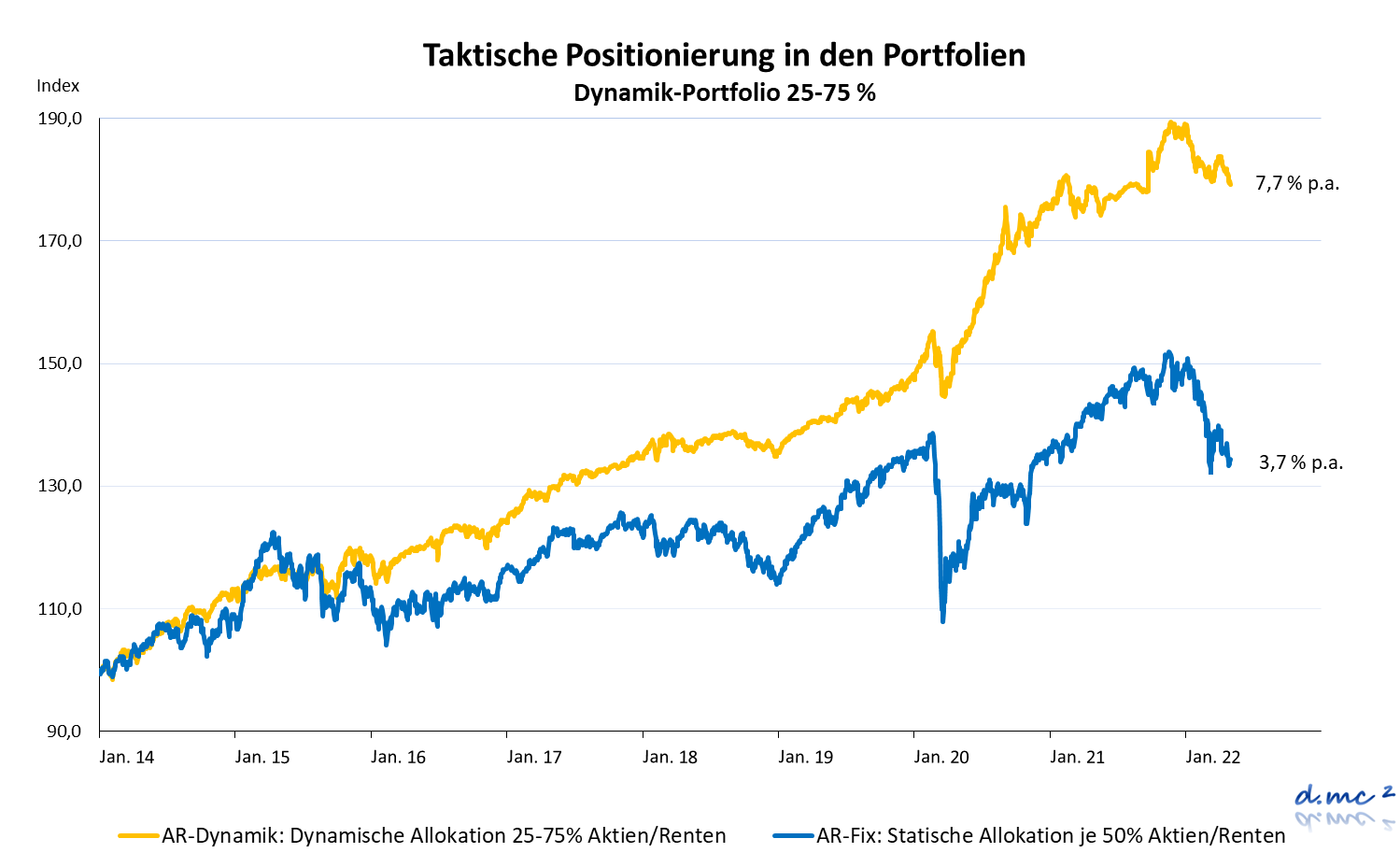

Und auch die laufenden Ergebnisse der taktischen Positionierung in den Strategie-Portfolien bestätigen die bisherigen Grundüberzeugungen:

Innovation: Taktik optimiert die Strategie!